Khái niệm tài chính doanh nghiệp

Tài chính doanh nghiệp (tiếng Anh: Corporate finance) là thuật ngữ mô tả các hoạt động liên quan đến việc huy động vốn và sử dụng nguồn vốn đó để tài trợ cho việc đầu tư vào tài sản của doanh nghiệp nhằm tạo ra lợi nhuận cho chủ sở hữu công ty.

Để cho dễ hiểu hơn, chúng tôi xin lấy 1 ví dụ:

Bạn quyết định thành lập một công ty may, khi đó bạn thuê những người quản lý mua nguyên vật liệu, thuê nhân công để sản xuất. Theo ngôn ngữ tài chính, bạn thực hiện đầu tư vào tài sản như hàng tồn kho (nguyên vật liệu), máy móc, thiết bị, đất đai, nhà xưởng và lao động. Số tiền đầu tư những tài sản này bằng với số tiền bạn huy động được. Khi bạn bắt đầu bán được sản phẩm (quần áo), là lúc doanh nghiệp bắt đầu tạo ra tiền. Đó là nền tảng của việc tạo ra giá trị. Mục tiêu của doanh nghiệp là tạo ra giá trị cho bạn, chủ sở hữu của doanh nghiệp. Giá trị này thể hiện dưới dạng một bảng cân đối kế toán đơn giản của công ty.

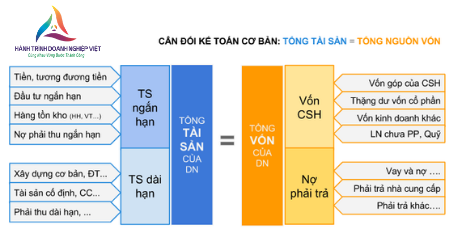

Các tài sản của doanh nghiệp nằm ở phía bên trái của bảng cân đối kế toán. Những tài sản này được chia thành 2 loại đó là tài sản ngắn hạn và tài sản dài hạn (hay còn gọi là tài sản cố định) là những tài sản tồn tại trong thời gian dài như nhà xưởng, máy móc, thiết bị. Loại tài sản còn lại, tài sản ngắn hạn bao gồm tiền, hàng tồn kho, nợ phải thu ngắn hạn… quần áo mà doanh nghiệp sản xuất chưa bán ra ngoài được gọi là hàng tồn kho.

Doanh nghiệp sẽ dùng số vốn huy động được để mua sắm các tài sản. Số vốn của doanh nghiệp nằm ở bên phải bảng cân đối kế toán bao gồm vốn tự có (hay vốn chủ sở hữu) hoặc đi vay. Nợ vay bao gồm các khoản vay ngắn hạn hoặc dài hạn. Nợ ngắn hạn là khoản nợ mà doanh nghiệp phải trả trong 1 năm, nợ dài hạn là các khoản nợ doanh nghiệp không phải thanh toán trong 1 năm.

Từ bảng cân đối kế toán có thể thấy, hoạt động tài chính doanh nghiệp được thiết lập để trả lời những câu hỏi như:

Doanh nghiệp cần bao nhiêu tiền để đầu tư vào máy móc, thiết bị và vật tư kể trên?

Số tiền đó được huy động từ đâu và bằng cách nào?

Số tiền đó sẽ được đầu tư và sử dụng như thế nào?

Số tiền thu được từ hoạt động sản xuất kinh doanh sẽ được phân phối như thế nào?

Tóm gọn lại, ta có thể thấy hoạt động tài chính doanh nghiêp liên quan đến ba quyết định chính đó là:

1. Quyết định đầu tư

2. Quyết định nguồn vốn

3. Quyết định phân phối lợi nhuận

Và mục tiêu chung để đưa ra các quyết định tài chính nêu trên có thể tóm lược trong một cụm từ đó là “Tối đa hóa giá trị doanh nghiệp”, nghĩa là các quyết định liên quan đến đầu tư, huy động vốn, và phân phối lợi nhuận phải dẫn đến kết quả là làm gia tăng giá trị tối đa phần vốn đầu tư của chủ sở hữu doanh nghiệp.

Tài chính doanh nghiệp hay tài chính công ty?

Hầu hết các trường đại học ở Việt Nam đều sử dụng tên gọi Tài chính doanh nghiệp thay cho tài chính công ty. Đơn giản là vì thuật ngữ “doanh nghiệp” có ý nghĩa rộng hơn bao gồm doanh nghiệp tư nhân, doanh nghiệp nhà nước, và công ty trong đó có công ty TNHH, công ty hợp danh, công ty cổ phần. Hơn nữa Tài chính doanh nghiệp là môn học được quy định trong chương trình khung của Bộ Giáo dục và Đạo tạo nên các trường đại học cứ thế gọi theo. Ở nước ngoài hay các trường đại học ở nước ngoài thì ngược lại. Người ta sử dụng thuật ngữ Corporate finance dịch ra tiếng Việt là Tài chính công ty chứ không gọi là tài chính doanh nghiệp.

Lý giải cho điều này khá đơn giản. Vì đối tượng nghiên cứu không phải là doanh nghiệp nói chung mà là công ty, cụ thể là công ty cổ phần. Sở dĩ người ta nghiên cứu tại chính công ty cổ phần chứ không nghiên cứu tài chính doanh nghiệp là vì chỉ có tài chính công ty cổ phần mới thể hiện rõ nét các quyết định đầu tư, quyết định nguồn vốn và quyết định phân phối lợi nhuận.

Giám đốc tài chính

Trong các doanh nghiệp lớn, hoạt động tài chính thường gắn liền với một nhân sự cấp cao của công ty là giám đốc tài chính (CFO) và các nhân sự ở cấp thấp hơn, dưới giám đốc tài chính là phòng tài chính và phòng kế toán.

Trong khi phòng kế toán chú trọng đến việc ghi chép và phản ánh các nghiệp vụ kinh tế phát sinh và lập báo cáo tài chính thì phòng tài chính lại chú trọng đến việc sử dụng các báo cáo tài chính do phòng kế toán lập ra để phân tích và hoạch định xem chuyện gì sẽ xảy ra trong hoạt động tài chính của công ty.

Mặt khác, kế toán chú trọng đến chức năng quản lý tài sản, trong khi tài chính chú trọng đến quyết định nên bỏ vốn vào đâu, tìm nguồn vốn ở đâu và phân phối lợi nhuận làm ra như thế nào, để duy trì và không ngừng nâng cao giá trị của doanh nghiệp trên thị trường.

Nguồn: Vitranet24