Đối với các bạn kế toán đang phụ trách kế toán ở các doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ và vừa lần đầu tiên thực hiện quyết toán thuế với đoàn Thanh – Kiểm tra thuế sẽ rất lo lắng: Khi nào doanh nghiệp mình sẽ “bị” thanh – kiểm tra thuế; cơ quan thuế báo trước hay bao lâu; họ sẽ kiểm tra những gì; hồ sơ, chứng từ, báo cáo doanh nghiệp cần cung cấp những gì và báo cáo của doanh nghiệp cần phải hoàn thiện, bổ sung chỗ nào nữa hay không…?

(*Bài viết tổng hợp, khái quát quy trình thanh – kiểm tra thuế tại doanh nghiệp, đi sâu vào những nội dung phải giải trình với đoàn thanh kiểm tra thuế ở những doanh nghiệp nhỏ và vừa hoạt động trong lĩnh vực thương mại, tư vấn, xây dựng nộp thuế GTGT theo phương pháp khấu trừ theo kinh nghiệm của tác giả).

1. Khái quát quy trình thanh kiểm tra thuế tại doanh nghiệp

2. Một số quy định về thanh kiểm tra thuế tại doanh nghiệp

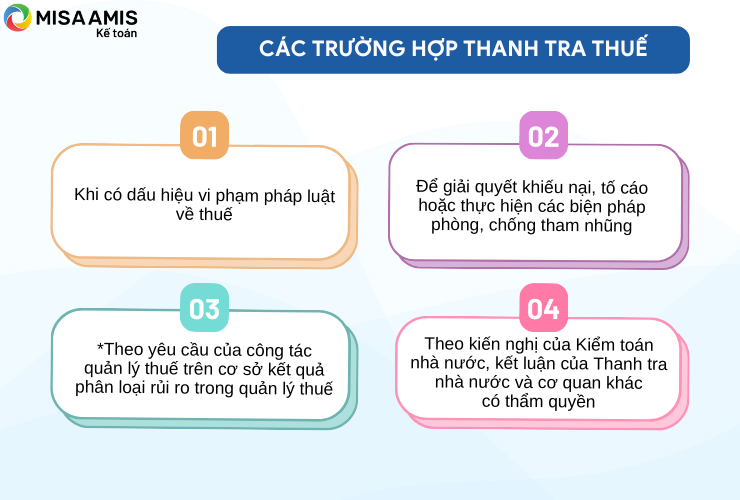

Hình 2: Các trường hợp thanh tra thuế

* Căn cứ Pháp luật:

– Luật Quản lý thuế số 38/2019/QH14

– Nghị định 126/2020/NĐ-CP

– Các văn bản hướng dẫn thực hiện

* Thời gian, tần suất đoàn thanh kiểm tra thuế tới doanh nghiệp làm việc:

Lưu ý: Luật Quản lý thuế có các mục riêng quy định về kiểm tra thuế và thanh tra thuế. Theo đó, Luật quy định rõ các trường hợp thanh tra thuế và thời hạn thanh tra thuế, nhưng không có quy định cụ thể về các trường hợp kiểm tra thuế hay kỳ hạn kiểm tra thuế của doanh nghiệp thế nào (do kiểm tra là công việc thường xuyên của cơ quan thuế).

– Điều 110 của Luật Quản lý thuế số 38/2019/QH 14 quy định các trường hợp kiểm tra thuế tại trụ sở của người nộp thuế (chi tiết các bạn tìm đọc).

Các doanh nghiệp thông thường thuộc trường hợp được lựa chọn theo kế hoạch, chuyên đề nên sẽ thực hiện thanh kiểm tra thuế không quá 1 lần trong 1 năm.

Theo quy định tại khoản 1 Điều 107 về nguyên tắc kiểm tra, thanh tra thuế của Luật Quản lý thuế thì công tác kiểm tra, thanh tra thuế phải đảm bảo nguyên tắc áp dụng quản lý rủi ro trong quản lý thuế và ứng dụng công nghệ thông tin trong kiểm tra thuế, thanh tra thuế. Theo đó, thông thường vào mỗi cuối năm, các chi cục thuế sẽ lên danh sách những doanh nghiệp năm tới thuộc diện phải thanh tra, quyết toán thuế. Đối tượng được lựa chọn dựa trên kết quả phân tích trên các phần mềm quản lý rủi ro của cơ quan thuế nhưng chủ yếu sẽ là những doanh nghiệp có dấu hiệu bỏ trốn, những doanh nghiệp có rủi ro cao về thuế, tiếp đó là những doanh nghiệp lớn, vừa và nhỏ, siêu nhỏ…

– Các trường hợp thanh tra thuế (Điều 113 của Luật Quản lý thuế số 38/2019/QH 14)

* Nhận Quyết định thanh kiểm tra của cơ quan thuế

– Quyết định kiểm tra thuế phải được gửi cho người nộp thuế trong thời hạn 03 ngày làm việc và thực hiện công bố trong thời hạn 10 ngày làm việc kể từ ngày ký. Trước khi công bố quyết định kiểm tra mà người nộp thuế chứng minh được số tiền thuế đã khai là đúng và nộp đủ số tiền thuế phải nộp thì cơ quan quản lý thuế bãi bỏ quyết định kiểm tra thuế (tại khoản 2, khoản 3 Điều 110 Luật Quản lý thuế).

– Chậm nhất là 03 ngày làm việc kể từ ngày ký, quyết định thanh tra thuế phải được gửi cho đối tượng thanh tra. Quyết định thanh tra thuế phải được công bố chậm nhất là 15 ngày kể từ ngày ra quyết định thanh tra thuế (tại khoản 3, khoản 4 Điều 114 Luật Quản lý Thuế).

– Kể từ lúc nhận được quyết định thanh – kiểm tra thuế, đến trước khi kết quả được công bố, người nộp thuế có thể làm văn bản đề nghị lùi thời gian tiến hành kiểm tra nếu có lý do chính đáng và thuyết phục.

3. Các công việc doanh nghiệp cần chuẩn bị cho việc thanh kiểm tra thuế

Sau khi nhận được Quyết định của cơ quan thuế, bạn cần chuẩn bị hồ sơ như sau:

3.1. Hồ sơ pháp lý của công ty

Rà soát, kiểm tra lại các hồ sơ pháp lý của công ty, các công văn đi và đến liên quan đến pháp lý, thuế.

3.2. Sắp xếp chứng từ gốc

– Sắp xếp chứng từ gốc hàng tháng theo thứ tự trong Bảng kê thuế đầu vào, đầu ra đã nộp hàng tháng/quý.

– Mỗi bộ chứng từ phải đầy đủ các giấy tờ chứng minh nghiệp vụ kế toán phát sinh (hóa đơn, hợp đồng, biên bản nghiệm thu thanh lý, phiếu xuất nhập kho…). Tất cả phải đầy đủ chữ ký của những người có liên quan.

Lưu ý: Các bạn kế toán nên kiểm soát hồ sơ chặt chẽ, chứng từ đảm bảo đầy đủ, đúng quy định mới thực hiện thanh toán, hạch toán, tránh việc cho chi trước, cho cán bộ thanh toán nợ, hoàn thiện chứng từ sau để tránh tình trạng chạy theo để đòi chứng từ…

Doanh nghiệp, phòng kế toán phải thường xuyên (theo kế hoạch định kỳ) kiểm soát hồ sơ chặt chẽ và đảm bảo đầy đủ chứng từ… tránh việc khi có thông báo thanh tra, kiểm tra hoặc chuẩn bị đón đoàn thanh kiểm tra… mới đi rà soát chuẩn bị.

3.3. Kiểm tra lại việc hạch toán nghiệp vụ kế toán trên phần mềm

Trên cơ sở kiểm tra các chứng từ gốc, các bạn đồng thời kiểm tra lại việc hạch toán các nghiệp vụ kinh tế phát sinh trên phần mềm và có sự so sánh, đối chiếu song song.

3.4. Sắp xếp báo cáo đã nộp cho cơ quan thuế

Các bạn nên sắp xếp theo năm. Hồ sơ chủ yếu là các báo cáo sau:

– Tờ khai kê thuế GTGT hàng tháng;

– Báo cáo tình hình sử dụng hóa đơn;

– Báo cáo thuế thu nhập doanh nghiệp (TNDN) tạm tính hàng quý

– Báo cáo tài chính, quyết toán thuế TNDN, TNCN, hoàn thuế… theo từng năm.

3.5. Kiểm tra sổ sách

Kiểm tra, sắp xếp các sổ sách theo năm, các bạn chú ý in đầy đủ các loại sổ sách theo quy định.

3.6. Sắp xếp các hợp đồng

– Sắp xếp hợp đồng kinh tế đầu vào, đầu ra riêng, theo tuần tự phát sinh.

– Kiểm tra các biên bản, giấy tờ của từng hợp đồng nếu có: biên bản nghiệm thu, thanh lý hợp đồng, các biên bản bàn giao…

– Hợp đồng lao động: bao gồm hợp đồng lao động và các phụ lục đi kèm; hợp đồng giao khoán công việc; các quyết định bổ nhiệm, điều chuyển công tác, tăng lương…

Các bạn chú ý sắp xếp và chuẩn bị cả hồ sơ nhân sự đi kèm theo các hợp đồng lao động đã ký.

– Hợp đồng giao khoán công việc.

– Hợp đồng thuê ngoài: thuê tài sản, thuê máy móc thiết bị, thuê vận chuyển…

3.7. Kiểm tra sổ phụ ngân hàng

Kiểm tra xem đã đầy đủ các sổ phụ ngân hàng hàng năm hay chưa.

3.8. Các kiểm tra khác

– Kiểm tra, đối chiếu giữa sổ chi tiết với sổ sổ cái tài khoản;

– Kiểm tra đối chiếu các nghiệp vụ kinh tế phát sinh so với sổ định khoản: hóa đơn đầu ra, đầu vào và sổ kế toán;

– Kiểm tra đối chiếu công nợ khách hàng: đã có đầy đủ các đối chiếu hết công nợ với khách hàng;

– Kiểm tra các khoản phải trả;

– Kiểm tra dữ liệu nhập và khai báo thuế giữa hóa đơn đầu vào – đầu ra với bảng kê khai thuế;

– Đầu vào và đầu ra có cân đối;

– Kiểm tra chữ ký trên các chứng từ đã đầy đủ hay chưa;

– Hồ sơ của nhân viên…

4. Những nội dung doanh nghiệp phải giải trình với đoàn thanh kiểm tra thuế

Hình 3: Những nội dung doanh nghiệp phải giải trình với đoàn thanh kiểm tra thuế

4.1 Về hóa đơn

4.1.1 Kiểm tra tính hợp lý, hợp pháp, hợp lệ của hóa đơn

Đối với hóa đơn hàng hóa, dịch vụ mua vào: khi nhận hóa đơn mua hàng, kế toán cần kiểm tra chi tiết các thông tin xem đã đầy đủ, đúng chưa, chữ ký của những người có liên quan… Cũng cần chú ý để tránh bị phạt những lỗi hóa đơn GTGT đầu vào không đủ điều kiện được khấu trừ thuế như sử dụng hóa đơn của các doanh nghiệp bỏ trốn, hóa đơn giả, hóa đơn chưa có giá trị sử dụng hoặc hết giá trị sử dụng…

Nếu doanh nghiệp bạn có hóa đơn đầu vào của các doanh nghiệp bỏ trốn, thì cơ quan thuế sẽ yêu cầu các bạn cung cấp toàn hồ sơ liên quan tới việc mua bán hàng hóa để kiểm tra hóa đơn đó phát sinh trước hay sau khi DN bỏ trốn, việc mua bán hàng hóa có thật hay không, vì:

– Nếu hóa đơn đó phát sinh trước khi DN bỏ trốn và chứng minh được là mua bán thật thì được vẫn được khấu trừ thuế GTGT và tính vào chi phí được trừ khi tính thuế TNDN.

– Nếu phát sinh sau khi DN bỏ trốn thì không được khấu trừ thuế GTGT và không được đưa vào chi phí.

– Nếu hóa đơn chưa kê khai thì không được kê khai.

– Nếu hóa đơn đã kê khai thì phải kê khai điều chỉnh giảm thuế GTGT được khấu trừ và điều chỉnh lại tờ khai quyết toán thuế TNDN.

Lưu ý về thời hạn kê khai hóa đơn đầu vào, đầu ra:

(Quy định tại Thông tư 219/2013/TT-BTC về hướng dẫn thuế GTGT và điều 47 Luật quản lý thuế số 38/2019/QH14):

Hóa đơn đầu vào: Thời điểm phát hiện có hóa đơn đầu vào bị bỏ sót thì kê khai khấu trừ bổ sung tại kỳ phát hiện hóa đơn bỏ sót (không phải kỳ phát sinh hóa đơn đó) nhưng phải trước khi cơ quan thuế công bố quyết định thanh kiểm tra tại trụ sở của người nộp thuế thì mới được khấu trừ thuế GTGT đầu vào. Do đó, cơ quan thuế sẽ kiểm tra hóa đơn, bảng kê thuế để kiểm tra thời hạn kê khai có đúng quy định để xác định việc khấu trừ thuế GTGT đầu vào.

Ví dụ: Vào ngày 15/10/N bạn phát hiện có 1 hóa đơn GTGT đầu vào ngày 02/7/N chưa được kê khai ở kỳ thuế tháng 7 năm N. Thì bạn sẽ thực hiện kê khai ở kỳ tháng 9 năm N (vì hạn nộp tờ khai kỳ thuế tháng 9 chậm nhất đến ngày 20/10/N). Nếu sau ngày 20/10/N thì bạn khai bổ sung ở kỳ thuế tháng 10 năm N.

Nhưng phải trước khi cơ quan thuế công bố quyết định thanh kiểm tra tại trụ sở doanh nghiệp thì mới được khấu trừ đầu vào.

Hóa đơn đầu ra: Nếu phát hiện hóa đơn đầu ra kê khai sót, thì kê khai bổ sung, điều chỉnh vào kỳ phát sinh hóa đơn đó (ko phải kỳ phát hiện hóa đơn đó bị bỏ sót). Công ty phải giải trình việc chậm kê khai, tính tiền phạt chậm nộp.

4.1.2 Kiểm tra điều kiện thanh toán không dùng tiền mặt của hóa đơn hàng hóa dịch vụ mua vào

Các bạn cần kiểm tra rà soát và liệt kê các khoản không thanh toán qua ngân hàng đối với các hóa đơn mua hàng từ 20 triệu VND trở lên.

Theo quy định, để được khấu trừ thuế GTGT đầu vào và được tính vào chi phí được trừ tính thuế TNDN thì Cơ quan thuế sẽ yêu cầu doanh nghiệp cung cấp các chứng từ chứng minh việc đã chuyển tiền qua ngân hàng (hoặc thanh toán không dùng tiền mặt như bằng hàng hóa, đối trừ công nợ 3 bên,…) đối với các hóa đơn mua hàng có giá trị thanh toán từ 20 triệu trở lên.

Điều 6, Thông tư số 119/2014/TT-BTC: “Trường hợp khi thanh toán doanh nghiệp không có chứng từ thanh toán không dùng tiền mặt thì doanh nghiệp phải kê khai, điều chỉnh giảm chi phí đối với phần giá trị hàng hóa, dịch vụ không có chứng từ thanh toán không dùng tiền mặt vào kỳ tính thuế phát sinh việc thanh toán bằng tiền mặt (kể cả trong trường hợp cơ quan thuế và các cơ quan chức năng đã có quyết định thanh tra, kiểm tra kỳ tính có phát sinh khoản chi phí này)”.

Do đó các bạn cần kiểm tra, rà soát lại các hợp đồng mua hàng, biên bản nghiệm thu, bàn giao, các chứng từ chuyển khoản qua ngân hàng, sổ phụ ngân hàng… sắp xếp, đánh dấu sao cho cho dễ tìm kiếm, giải trình ngay được với cán bộ thuế khi được yêu cầu.

Chú ý: Bạn cần lưu ý tới thời hạn thanh toán của các hợp đồng, nếu quá hạn hợp đồng mà đến cuối năm chưa thanh toán thì các bạn cần có phụ lục hợp đồng gia hạn thời hạn thanh toán.

4.1.3 Kiểm tra thời điểm xuất hóa đơn

4.1.3.1 Bên mua có hóa đơn mua hàng hóa, dịch vụ xuất sai thời điểm:

Ngày nhận hàng trên phiếu giao hàng và ngày trên hóa đơn đầu vào khác nhau. Cơ quan thuế sẽ yêu cầu bạn giải trình, cung cấp hồ sơ đối với hóa đơn đầu vào sai thời điểm so với các phiếu giao nhận hàng.

–> Các bạn kế toán cần nắm được thông tin, kiểm tra kỹ hồ sơ để có sự giải thích phù hợp.

4.1.3.2 Bên bán chậm xuất hóa đơn đầu ra

Ngày xuất hàng hoặc bàn giao, nghiệm thu khác ngày trên hóa đơn: các bạn cần rà soát, sắp xếp hóa đơn bán hàng cùng phiếu xuất kho, nếu ngày hóa đơn và ngày phiếu xuất khác nhau thì ghi chú lý do để giải trình với cơ quan thuế.

Đặc biệt lỗi này thường hay mắc ở các công ty xây dựng vì công trình thực tế đã được nghiệm thu, bàn giao rồi nhưng hồ sơ chưa đầy đủ, hợp lý; nhà thầu thi công và chủ đầu tư chưa thống nhất ký vào các biên bản và hồ sơ quyết toán nên bên thi công chưa xuất hóa đơn đầu ra, tới khi đầy đủ hồ sơ, chữ ký của các bên thì bên công ty xây dựng thi công mới xuất hóa đơn đầu ra.

Do đó, nếu không giải trình được thì cơ quan thuế sẽ phạt chậm xuất hóa đơn (quy định tại điều 24 Nghị định 125/2020/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực thuế, hóa đơn).

Lưu ý: Theo quy định tại Điểm a Khoản 2 Điều 16 Thông tư số 39/2014/TT-BTC thì: “Trường hợp giao hàng nhiều lần hoặc bàn giao từng hạng mục, công đoạn dịch vụ thì mỗi lần giao hàng hoặc bàn giao đều phải lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng”.

4.2 Các khoản chi phí được trừ khi tính thuế TNDN

Văn bản pháp luật áp dụng:

+ Thông tư số 78/2014/TT-BTC ngày 18/6/2014

+ Thông tư số 119/2014/TT-BTC ngày 25/8/2014 Văn bản hợp nhất

+ Thông tư số 151/2014/TT-BTC ngày 10/10/2014 số 26/VBHN-BTC

+ Thông tư 96/2015/TT-BTC ngày 22/6/2015 ngày 14/9/2015

+ Thông tư 25/2018/TT-BTC ngày 16/3/2018

Các bạn lưu ý rà soát các khoản chi phí phát sinh tại doanh nghiệp và đối chiếu với quy định về các khoản chi phí được trừ khi tính thuế TNDN của Luật thuế để xác định đúng. Sau đây là một số khoản chi phổ biến tại doanh nghiệp và các lưu ý.

4.2.1 Sử dụng và phân bổ công cụ dụng cụ

Một số công cụ dụng cụ có giá trị nhỏ doanh nghiệp phân bổ 1 lần, tính hết vào chi phí được trừ của năm xuất dùng. Tuy nhiên, có thể vì bạn chưa nắm rõ quy định hoặc ước lượng thời gian phân bổ chưa phù hợp hoặc bạn có ý đẩy tăng chi phí hợp lý lên bằng cách phân bổ trong ít kỳ, khi đó, cơ quan thuế yêu cầu bạn cung cấp danh sách các công cụ dụng cụ đang quản lý, giải trình việc có nó có liên quan tới hoạt động sản xuất kinh doanh không, phân bổ công cụ dụng cụ có đúng không?

Do đó, cơ quan thuế thường “bóc” chi phí phân bổ của những công cụ dụng cụ có giá trị nhỏ và doanh nghiệp đang phân bổ 1 lần. Ví dụ như: quạt, ghế, tủ sắt tài liệu… có giá trị nhỏ nhưng thời gian sử dụng lại lâu dài. Nếu doanh nghiệp bạn phân bổ 1 lần là cơ quan thuế sẽ tính lại chi phí phân bổ này.

(Theo quy định tại điểm d, khoản 2.2 điều 6 TT 78/2014/TT-BTC thì thời gian phân bổ công cụ dụng cụ tối đa là 3 năm.)

4.2.2 Kiểm tra thực tế tài sản của công ty bạn

Có tình trạng tài sản cố định có trên sổ sách, có chứng từ mua bán đầy đủ nhưng thực tế nó không có mặt ở công ty, không phục vụ hoạt động kinh doanh của công ty. Do đó, cơ quan thuế xét thấy nghi ngờ, họ sẽ yêu cầu kiểm tra thực tế tài sản của công ty.

4.2.3 Sử dụng nhiên liệu (xăng xe) của xe ô tô

Cơ quan thuế sẽ yêu cầu bạn giải trình chi phí nhiên liệu (xăng xe) của công ty, gồm: cung cấp hồ sơ xe, hợp đồng thuê xe (nếu chỉ thuê xe và tự đổ nhiên liệu), nhật trình sử dụng xe, quy chế quản lý sử dụng và định mức xăng xe của công ty, sổ theo dõi lịch sử dụng xe…

Ví dụ doanh nghiệp X có 2 xe ô tô trên hồ sơ, phát sinh chi phí xăng xe. Tuy nhiên, trong quy chế công ty chưa quy định định mức tiêu hao xăng xe của từng xe. Khi cán bộ thuế yêu cầu, kế toán không cung cấp được nhật trình xe, sổ theo dõi sử dụng xe… thì sẽ bị cơ quan thuế bóc tách các chi phí không hợp lệ này, tính lại chi phí được trừ.

Lưu ý: các định mức tiêu hao nhiên liệu phải được xây dựng hợp lý tùy vào đặc điểm thực tế của xe.

4.2.4 Sử dụng lao động, tiền lương, tiền công

Cơ quan thuế yêu cầu doanh nghiệp cung cấp các hợp đồng lao động, các chứng từ thanh toán tiền lương, tiền công, các khoản đóng góp đã đầy đủ chưa, cụ thể:

+ Tiền lương, tiền công và phụ cấp phải trả cho người lao động nhưng thực tế chưa chi cho đến thời điểm hết thời hạn nộp hồ sơ quyết toán thuế năm.

Ví dụ: Tiền lương tháng 12 năm N và tiền thưởng lương tháng thứ 13 cho người lao động, công ty A đã hạch toán vào chi phí của năm N, nhưng tới ngày 31/3/N+1 mà công ty A vẫn chưa chi trả cho người lao động thì sẽ không được tính vào chi phí được trừ của năm N. Sau ngày 31/3/N+1 công ty A mới chi trả thì sẽ được tính vào chi phí được trừ của năm N+1.

+ Các chế độ chi cho người lao động đã có trong hợp đồng lao động hoặc quy chế chi tiêu của công ty chưa? Ví dụ: như tiền ăn giữa ca đã được quy định trong quy chế chi tiêu, có vượt định mức quy định.

+ Giải trình về các trường hợp trùng lao động với 1 doanh nghiệp khác (đặc biệt là các lao động thuê ngoài)…

4.2.5 Chi phí tiếp khách

Theo quy định tại khoản 2 Điều 14 Thông tư 96/2015/TT-BTC thì chi phí tiếp khách không bị khống chế giới hạn mức 15% như trước đây nữa. Nhưng lại xảy ra tình trạng các công ty “lấy” tăng kinh phí tiếp khách so với thực tế, do đó cơ quan thuế sẽ yêu cầu bạn phải cung cấp hồ sơ, giải trình. Cơ quan thuế có thể thực hiện đối chiếu chéo với phía nhà cung cấp dịch vụ nên các bạn chú ý thực hiện đúng các nguyên tắc của kế toán và các quy định của thuế, có sự tư vấn tuân thủ pháp luật với phía lãnh đạo tránh những rủi ro trước mắt về thuế, sau là những rủi ro về uy tín, danh tiếng… của công ty.

4.2.6. Tiền thuê nhà, thuê văn phòng, thuê xe ô tô của cá nhân không kinh doanh

Trường hợp doanh nghiệp phát sinh tiền thuê nhà, thuê văn phòng hoặc thuê xe ô tô của cá nhân không kinh doanh. Các bạn lưu ý nội dung quan trọng trong hợp đồng là: cá nhân cho thuê hay công ty bạn là người đi nộp thuế GTGT và TNCN; giá thuê nhà đã bao gồm thuế GTGT và TNCN hay chưa?

–> Để chi phí này được tính vào chi phí được trừ thì các bạn phải cung cấp đầy đủ các hồ sơ, chứng từ sau với cơ quan thuế (ko cần hóa đơn vì cơ quan thuế không cấp hóa đơn lẻ):

TH1: Tổng tiền thuê nhà hoặc xe ô tô dưới 100 triệu đồng/năm, hồ sơ gồm:

Hợp đồng thuê nhà, thuê xe và các hồ sơ giấy tờ chứng minh đi kèm

Chứng từ thanh toán tiền thuê nhà (không bắt buộc phải chuyển khoản: tại điểm 2.2 khoản 2 điều 4 Thông tư 96/2015/TT-BTC)

TH2: Tổng tiền thuê nhà hoặc xe ô tô trên 100 triệu/năm

Hợp đồng thuê nhà, thuê xe và các hồ sơ giấy tờ chứng minh đi kèm

Chứng từ thanh toán tiền thuê nhà

Chứng từ nộp thuế thay (nếu trong hợp đồng thỏa thuận tiền thuê chưa gồm thuế GTGT, TNCN và công ty nộp thuế thay thì công ty sẽ được tính vào chi phí được trừ cả tiền thuê và tiền thuế nộp thay).

Lưu ý: Ngày 04/5/2016, Tổng cục Thuế ban hành công văn số 1834/TCT-TNCN hướng dẫn xác định ngưỡng doanh thu chịu thuế và cấp hóa đơn lẻ đối với cá nhân cho thuê tài sản; theo đó:

Cơ quan thuế không cấp hóa đơn lẻ cho hộ gia đình, cá nhân có tài sản cho doanh nghiệp thuê, kể cả trường hợp doanh thu cho thuê trên 100 triệu đồng/năm. Doanh nghiệp thuê tài sản của cá nhân thì hồ sơ để xác định chi phí được trừ là hợp đồng thuê tài sản, chứng từ trả tiền và chứng từ nộp thuế thay cho cá nhân (nếu có trong trường hợp bên thuê là người nộp thuế thay), không phải lập Bảng kê theo mẫu số 01/TNDN tại Thông tư số 78/2014/TT-BTC. Riêng đối với trường hợp hộ gia đình, cá nhân có tài sản cho cơ quan, doanh nghiệp, sử dụng kinh phí Ngân sách Nhà nước thuê và có yêu cầu cấp hóa đơn thì cơ quan Thuế vẫn thực hiện cấp hóa đơn lẻ cho cá nhân cho thuê tài sản theo quy định.

Nguồn: Amis.misa.vn